BLOG

2023.09.11

更新日:2026.02.03

資産形成ブログ

タワマン節税の仕組みと税制改正による変化とは?最高裁の否認例も解説

タワーマンションは従来、相続税評価額が低いため人気の節税方法でした。

しかし、国税庁は税負担の公平化を図る狙いから、タワーマンションにおける固定資産税の計算方法を見直しています。

また、相続税評価額についても、市場価格の最低6割に引き上げる新たな算定法を公表しています。

そこでこの記事では、タワマン節税の仕組みと税制改正による変化について解説します。

最高裁の否認例もあわせて紹介するので、ぜひ参考にしてみてください。

INDEX

タワマン節税とは

タワマン節税とは、タワーマンションを購入して税金を抑えることを指します。

現金や預貯金で相続すると多額の相続税がかかりますが、タワーマンションで相続すると税金を抑えられる可能性があります。

ここではタワマン節税の基礎知識として、その仕組みやリスクを見ていきましょう。

仕組み

相続税評価額は現預金の場合、額面通りとなりますが、不動産で所有していると市場価格の6〜8割程度に抑えられます。

タワーマンションで相続すると、次の2点の理由からさらに節税が可能です。

- タワーマンションは1戸当たりの土地評価額を低くできる

- 高層階は市場価格と相続税評価額との差が大きい

マンションの土地部分における評価額は、総面積を各所有者の専有面積で割って算出します。

そのため、住んでいる世帯数が多いタワーマンションは一戸当たりの評価額が下がります。

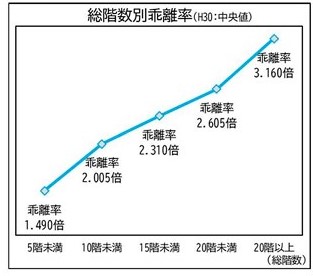

なお、国税庁の報道発表資料によると、5階未満の場合は市場価格との乖離率は1.49倍です。

一方、20階以上の場合は3.16倍と高い率であり、高層階になるほど市場価格と相続税の乖離率がさらに広がる結果に。

引用:国税庁|2023年6月2日報道発表資料 相続税評価額と市場価格の乖離率

上記により、タワーマンションの所有は人気の節税方法となっています。

リスク

タワーマンションは相続税を抑えられる可能性がありますが、次の2点に注意が必要です。

- 投資リスクがあること

- 課税強化の動きがあること

タワマン節税は上層階ほど乖離率は高くなる分、市場価格が下落した場合は財産が大きく減ってしまうリスクもあります。

また、節税だけを目的にすると、税務署から認められないケースも少なくありません。

タワーマンションの固定資産税は2017年度の税制改正により、1階上昇するにつれて約0.2564%増えることになりました。

相続税についてはまだ改正されていませんが、今後課税強化の可能性があるため、注意深く見守る必要があるといえるでしょう、

タワマン節税の規制は年々強化されている

タワマン節税の規制は、年々強化されています。

ここでは、固定資産税および相続税の具体的な規制内容について見ていきましょう。

規制①:固定資産税

タワーマンションの固定資産税は2017年度に税制改正が決定し、2018年度から計算方法が見直されました。

具体的な改正内容と、規制の適用前後における変化について見ていきましょう。

改正内容

2017年度の税制改正では階層別専有床面積補正率を取り入れ、階層に応じた固定資産税額に調整しました。

従来はマンションの階層に関係なく、床面積が同じであれば固定資産税は同額でした。

高層階は市場価格が一般的に高いために割安感があり、不公平感をなくすことを目的に計算方法が見直されることに。

具体的には1階を100として、一階上昇するごとに0.2564%を加えた数値に補正されました。

改正前後の変化

改正後の階層別専有床面積補正率は、下記の計算式で算出可能です。

階層別専有床面積補正率=(階層-1)×0.2564+100

例えば、下記の条件で改正前後の固定資産税を計算してみましょう。

- 総階数:39階建て

- 各階居住者:10世帯

- 総世帯数:390世帯

- 1世帯の面積:100㎡

- 1棟の固定資産税総額:7,800万円

改正前における1世帯当たりの固定資産税は、どの階に住んでも同じ20万円です。

7,800万円÷390世帯=20万円

一方、改正後は上層階の場合、1階上がるごとに0.2564%を加算し、下層階の人は1階下がるごとに0.2564%減額します。

真ん中に位置する20階の住宅の固定資産税は、従来通り20万円で変わりません。

1階上下するごとに0.2564%調整していくと、下表のように1階の固定資産税は190,256円となり、最上階の39階は209,743円になります。

| 補正率(%) | 固定資産税額(円) | |

| 1階 | 95.1284 | 190,256 |

| 10階 | 97.436 | 194,872 |

| 19階 | 99.7436 | 199,487 |

| 20階 | 100.0 | 200,000 |

| 21階 | 100.2564 | 200,512 |

| 30階 | 102.564 | 205,128 |

| 39階 | 104.8716 | 209,743 |

【関連記事】固定資産税を減税!知っておきたい申請方法や基本知識を解説

規制②:相続税

相続税についても公平な税負担を目指して、算出方法の見直しが決定されると予想されています。

具体的な改正内容と、規制の適用前後における変化について見ていきましょう。

改正内容

タワーマンションにおける相続税の税制改正は2023年中にも行われ、2024年1月1日以降に適用される可能性が高いとされています。

相続税も固定資産税と同様に、低層階の評価を低く高層階の評価を高くする算出方法を検討しているようです。

また、マンションの築年数も評価額に反映させる可能性があります。

改正前後の変化

税制改正により、マンションも一戸建て並みである1.66倍程度の乖離率になり、相続税評価額は市場価格の3割程度から6割程度になる見込みです。

上記により、タワマン節税は従来ほどの効果が期待できなくなるでしょう。

【関連記事】相続税が気になる方必見!マンション相続税の評価額の計算方法や節税方法を解説

【2022年】タワマン節税について最高裁が否認

2022年4月に起きたタワマン節税に関する裁判では、市場価格13億9000万円という高額のマンションの相続について争われました。

相続人は財産評価ルールに従って相続税評価額を3億3000万円とし、マンション購入による諸経費を差し引き、相続税を0円として申告したものです。

これを国税庁は認めず、不動産鑑定士によって厳しく鑑定すべきであると主張します。

最終的に相続税評価額を12億7000万円とし、追徴課税を合わせて約3億3000万円の支払いを求めました。

ここでは当裁判に関連して、以下の事項を紹介します。

- 判決内容

- 否認された理由

- 適切な節税と認められる例

それぞれ詳しく見ていきましょう。

判決内容

相続人は国税庁の対応を不当として最高裁に訴えましたが、課税処分は適法ということで敗訴が決まりました。

最高裁は、マンションの購入は明らかに税金を逃れるための節税対策であると判断したのです。

この判決により、相続税の算出ルールに関する議論が進むこととなりました。

否認された理由

最高裁が当裁判でタワマン節税を否認した理由は、主に次の4つです。

- 被相続人がかなりの高齢だった

- 金融機関からの借入理由を「相続税対策」と記載していた

- 相続人が相続後、短期間でマンションを売却した

- 相続税が0円となり、純粋な投資目的とは考えられない

相続人は、路線価方式が認められないのは不当と主張しました。

しかし、被相続人が90歳の高齢であり、借入理由からも相続が目的であると最高裁は判断しました。

購入したマンションが、相続開始からわずか9か月後に売却されたことも否認の大きな原因になったと推測されます。

適正な節税と認められる例

タワマン節税をするためには、税務署から認められるような対策を講じる必要があります。

税務署が適正と認めるのは、目的が節税ではなく、下記のようにタワーマンションの購入であることが明確な場合です。

- 相続人が居住する

- 賃貸に出して利益を得る

- 相続後すぐに売却しない

とはいえ、賃貸に出して利益を得るためには、相応のノウハウが必要になります。

弊社では賃貸経営の経験が豊富にあるため、タワマン節税を成功させたい方は資産形成事業をぜひご利用ください。

まとめ:タワマン節税は今後の動きを注視する必要あり

従来、タワーマンションの購入は固定資産税や相続税の節税に大きく役立ってきました。

しかし、近年では税制改正により、その効果は薄まりつつあります。

タワーマンションの購入目的を節税だけにすると、思っても見ない不利益を被ることがあるため、注意が必要です。

資産形成を着実に進めたい方は、弊社の100億円資産形成倶楽部へご加入ください。

100億円資産形成倶楽部は年間わずか1万円で、会長・久保川議道による「門外不出の資産運用ノウハウ」を身につけられます。

オンラインセミナーも随時開催しておりますので、スケジュールについては弊社ホームページ

「セミナー情報」よりご確認ください。

【関連記事】相続税で損をしないための不動産相続の基礎知識とは?評価額の計算方法も解説

【関連記事】マンション経営は相続税対策になる?2つの節税方法や相続時の準備を解説

【関連記事】【相続税の評価額】調べ方と計算方法を解説

-

Supervised by

この記事の監修者

土地活用事業部 執行役員

西尾 陽平

-

[ 保有資格 ]

資産形成シニアコンサルタント、2級ファイナンシャル・プランニング技能士大学卒業後同社へ入社し、地主さんの土地活用という資産形成や節税を実践で学び、現在は土地のない方へ、土地から紹介し不動産の資産形成の一助を行っている。又、100億円資産形成倶楽部事務局責任者として、ご相談に乗っている。実践の中で身に付いた視点で、分かりやすく皆様に不動産投資のあれこれをお伝えしています。

注目の最新セミナー

CATEGORY

RANKING

ARCHIVE

2026年(41)

2025年(78)

2024年(78)

2023年(111)

2022年(82)

2021年(05)

2020年(04)

2019年(04)

2018年(03)

LINE追加特典

LINEにて新着セミナーの開催を

ご案内いたします。

登録特典BENEFITS

書籍

「あなたも実現できる

100億円資産形成メソッド」

簡単に資産100億円を

築く方法動画

詳しく見る