BLOG

2023.06.02

更新日:2026.02.03

資産形成ブログ

相続税で損をしないための不動産相続の基礎知識とは?評価額の計算方法も解説

不動産を相続した際にかかる相続税ですが、いくらかかるのか具体的に知らない方も多いのではないでしょうか。

不動産相続における知識をつけておくことで、実際に相続を受ける際に損をせずに済みます。

相続税にはいくつかの種類があり、控除や特例も含め計算方法が複雑になることもあります。

正しい知識をつけ、いざというときのためにも相続税をしっかりと理解することが大切です。

本記事では不動産相続の基礎知識や相続税の計算方法を詳しく解説しています。

相続でお悩み・お困りの方は今後の参考にしてください。

INDEX

不動産に関わる税金は相続税と登録免許税

不動産に関わる税金には以下の2種類があります。

- 相続税

- 登録免許税

これらは不動産を相続により取得した際にかかる税金です。

それぞれいくらかかり、どのような税金なのか詳しく解説しましょう。

【関連記事】相続税の基礎控除額の計算や改定内容を徹底解説

税金①:相続税

1つ目の税金は「相続税」です。

相続税は名前の通り亡くなった人の財産を相続する際にかかる税金です。

課税される対象は不動産や金銭はもちろん、借金や証券、著作権など金銭に換算できるすべてのものです。

土地や建物は不動産に含まれるため、相続税がかかります。

相続税の申告・納税には期限が設けられており、被相続人の死亡を知った日の翌日から10か月以内とされています。

相続税は基礎控除を引いた金額で計算されますが、詳しい計算方法は後ほど解説します。

税金②:登録免許税

2つ目の税金は「登録免許税」です。

不動産を相続する際には、不動産の名義変更をする必要があります。

そのタイミングでかかるのが登録免許税です。

不動産だけでなく、船舶や会社、資格などを相続する際にも発生します。

登記や登録を受ける側、つまり相続を受ける側に納税義務があり、納税金額の計算方法は以下です。

登録免許税=相続登記をする不動産の固定資産税評価額×0.4%

固定資産税の評価額が1,000万円の場合は

登録免許税 =1,000万円×0.4%

=4万円

となり、登録免許税は4万円納税する必要があります。

税制改正により2024年4月1日からは義務化され、相続による不動産取得を知った日から正当な理由がなく3年以内に相続登記をしないと、10万円以下の過料が課せられる可能性もあるので注意しましょう。

引用元:国税庁|2022年|No.7191 登録免許税の税額表

不動産の相続税は基礎控除を超えたら相続税の対象になる

不動産の相続税は、相続を受けたすべての場合に課税されるものではありません。

財産の相続税評価額から、基礎控除を差し引いて合計がプラスになる場合のみが対象となります。

つまり基礎控除を超えない金額であれば相続税はかかりません。

相続税における基礎控除の金額は以下の通りです。

基礎控除額=3,000万円+(600万円×法定相続人の人数)

法定相続人とは民法で定められた相続人のことです。

たとえば、被相続人に配偶者と3人の子がいた場合、法定相続人は4人になります。

したがって、この場合における基礎控除は

基礎控除 =3,000万円+(600万円×4)

=3,000万円+2,400万円

=5,400万円

となり、基礎控除の金額が5,400万円になります。

相続する遺産の評価額が5,400万円以下であれば相続税はかかりません。

【関連記事】相続税対策のノウハウを紹介!おすすめの相続税対策7選

不動産の相続税は評価額を算出して判断

相続税を算出するにあたり、必要となるのが不動産の評価額です。

土地や家屋を金銭に換算するといくらになるかというのが評価額で、土地と建物それぞれ算出します。

土地と建物の評価額の出し方は後ほど説明します。

評価額が算出できたら、相続税を計算します。

相続税の計算方法は以下の通りです。

相続税額=(全ての相続財産額-基礎控除額)×相続税率

それでは実際に例を挙げて計算してみましょう。

亡くなったAさんの相続人は配偶者と子2人。

土地と家屋の評価額が7,000万円だった場合、基礎控除は4,800万円となります。

計算式に当てはめると、

相続税額 =(7,000万円-4,800万円)×相続税率

=2,200万円×相続税率

となります。

ここで単純に相続税額をかけるのではなく、一旦それぞれの相続人に法定相続分を振り分け、その後税率をかけます。

実際に相続した分で相続税を計算すると、差異が生じるため仮に法定相続分で計算する必要があります。

配偶者の法定相続分 =2,200万円×1/2

=1,100万円

子2人の法定相続分 =2,200万円×1/4

=550万円

この金額に税率をかけます。

税率は以下の通りです。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | – |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

配偶者の相続税 =1,100万円×10%

=100万円

子の相続税 =550万円×10%

=55万円

家族全体の相続税 =100万円+55万円+55万円

=210万円

このようにして相続税を計算できます。

引用元:国税庁|2022年|No.4155 相続税の税率|相続税の速算表

種類①:土地の評価額の計算方法

それでは相続税の計算で使用する土地の評価額の計算方法を説明します。

土地の評価額の計算方法は以下の2種類です。

- 路線価方式

- 倍率方式

どちらか当てはまる計算方法で評価額を算出しましょう。

路線価方式

路線価とは路線に面する宅地の1㎡あたりの評価額を指します。

路線価は定められている地域と定められていない地域があり、路線価が定められている土地の評価額は路線価を基準として算出します。

路線価の計算式は以下の通りです。

土地の評価額=正面路線価×土地の面積×補正率

補正率とは土地の形状に応じた奥行きなどの各種補正のことです。

倍率方式

倍率方式とは、土地の路線価が定められていない場合に要する土地評価額の算出方法です。

倍率方式における計算式は以下の通りです。

土地の評価額 = 固定資産税評価額 × 地域ごとに定める倍率

地域ごとに定める倍率はそれぞれの地域によって一定ですが、毎年改定されています。

種類②:建物の評価額の計算方法

建物の評価額は、基本的に毎年納税している固定資産税評価額をもとに算出されます。

それぞれの建物によって固定資産税は変わるため、計算式で算出はできませんが一般的に建築費用の50%から60%になることが多くなります。

一方で建築途中の建物の評価額は、評価方法が異なるので注意が必要です。

不動産を相続する際の控除・特例

不動産を相続する際には、いくつかの控除や特例があります。

その中でも適用頻度が高い以下の2つを紹介します。

- 小規模宅地の特例

- 配偶者の税額の軽減

控除・特例①:小規模宅地の特例

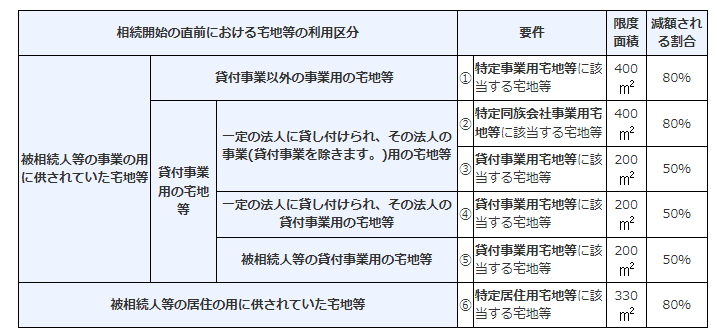

小規模宅地の特例とは、相続した宅地が一定の要件の下であれば宅地の評価額が減額される特例のことです。

つまり、相続した土地の評価額が下げられる制度です。

小規模宅地の特例には、面積の限定や減額割合などの条件があります。

要件や限度面積、割合は国税庁のホームページに以下のように記載されています。

特例の適用対象となる主な宅地は以下の4つです。

- 特定事業用宅地等

- 特定居住用宅地等

- 特定同族会社事業用宅地等

- 貸付事業用宅地等

この中で1つを例に挙げて解説してみます。

例えば、Aさんが亡くなる直前まで住んでいた住宅の敷地面積が300㎡で、土地の評価額が3,000万円、建物の評価額が1,000万円の場合は小規模宅地の特例が適用されます。

この場合は、上記の図の⑥に該当するため、80%の減額割合になり、家屋の評価額は以下のようになります。

3,000万円×(1-0.8)=600万円

建物の評価額はそのままなので、土地と建物で1,600万円の評価額です。

このように小規模宅地の特例を利用すると評価額に差が出ます。

小規模宅地の特例には他にも細かい要件があるので、条件に当てはまり適用できるかどうかを見極めましょう。

引用元:国税庁|2022年|No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

控除・特例②:配偶者の税額の軽減

2つ目の特例は、配偶者の税額の軽減です。

この特例は、亡くなった人の配偶者が受けた相続の合計が、以下の金額のどちらか多い金額までは配偶者に相続税がかからないという制度になります。

- 1億6千万円

- 配偶者の法定相続分相当額

この特例は配偶者が相続において実際に取得したすべての財産を算出し、それを基に適用できるかどうかが決まります。

法定相続分とは、民法によって定められた遺産分割の割合のことで配偶者の割合は2分の1と定められています。

引用元:国税庁|2022年|No.4158 配偶者の税額の軽減

まとめ:不動産の相続税について

不動産を相続する際にかかる税金は相続税と免許登録税の2つです。

そのうち、相続税に関しては相続で受け取った不動産の評価額から基礎控除を引いた金額に税率をかけて算出します。

不動産の評価額は2種類の求め方があり、路線価方式と倍率方式のどちらかで算出できます。

また不動産を相続する際には控除や特例が適用できる場合もあり、自分が受けた相続が適用されるかどうかの確認が必要です。

相続税の納税や控除・特例の申請には期限があるので注意しましょう。

相続は頻繁にあるものではなく詳細を知らない人も多いですが、知識を持っているのと持っていないのでは相続税などに大きく差が出る場合があります。

基礎知識をきちんと身につけ、いざという場面で損をしないようにしましょう。

ここまで読めば、不動産相続の基礎中の基礎はご理解頂けたかと思います。

オンラインセミナーも随時開催しておりますので、スケジュールについては弊社ホームページ

「セミナー情報」よりご確認ください。

【関連記事】【相続税の評価額】調べ方と計算方法を解説

【関連記事】相続税で損しない!土地評価の計算方法や控除を紹介

-

Supervised by

この記事の監修者

土地活用事業部 執行役員

西尾 陽平

-

[ 保有資格 ]

資産形成シニアコンサルタント、2級ファイナンシャル・プランニング技能士大学卒業後同社へ入社し、地主さんの土地活用という資産形成や節税を実践で学び、現在は土地のない方へ、土地から紹介し不動産の資産形成の一助を行っている。又、100億円資産形成倶楽部事務局責任者として、ご相談に乗っている。実践の中で身に付いた視点で、分かりやすく皆様に不動産投資のあれこれをお伝えしています。

注目の最新セミナー

CATEGORY

RANKING

ARCHIVE

2026年(39)

2025年(78)

2024年(78)

2023年(111)

2022年(82)

2021年(05)

2020年(04)

2019年(04)

2018年(03)

LINE追加特典

LINEにて新着セミナーの開催を

ご案内いたします。

登録特典BENEFITS

書籍

「あなたも実現できる

100億円資産形成メソッド」

簡単に資産100億円を

築く方法動画

詳しく見る