独身の老後資金はいくら必要?男女別の金額と老後資金の貯め方を3つ解説

仕事を退職したあとの人生について考えるとき、世間を賑わせた「老後2,000万円問題」が頭をよぎる人も多いのではないでしょうか。しかし、このような老後にかかる費用をインターネットで検索すると、夫婦二人暮らしの場合を仮定していることが一般的です。

近年の日本では独身、いわゆる「おひとりさま」で老後を迎えることも珍しくはありません。この記事では男女別に必要な独身の老後資金や貯め方を紹介します。

目次

独身の老後資金はいくら必要?

独身者に必要な老後資金を算出するためにはまず、個人が退職してから寿命を迎えるまでだいたい何年ほどあるのか、その期間を把握しましょう。

厚生労働省が2022年7月に発表した「令和3年簡易生命表の概況」によると、2021年の男性の平均寿命は81.64歳・女性は87.57歳となっています。

そして定年退職を迎える年齢は一般的に60〜65歳までの間が多いとされているため、上記の平均寿命を参考にすると、男性は平均約20年間・女性は平均約27年間を「老後」として生活していくことになります。そのため、独身者はそれだけの期間を過ごしていくだけの老後資金を貯蓄しておく必要があるといえます。

ここからは、総務省が実施した「2019年全国家計構造調査」に基づき高齢単身世帯における月毎の収支を男女別に解説していきます。

女性の場合

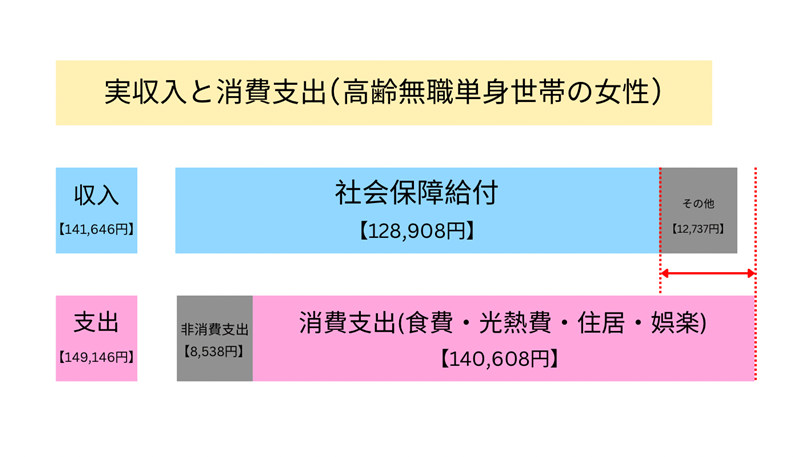

高齢無職単身世帯の女性における月毎の収入と支出は、以下のとおりです。

総務省の2019年全国家計構造調査によると高齢単身の無職世帯の女性の場合の平均収支は、ご覧の通りです。社会保障給付を含んだ実収入約14.1万円・支出約14.9万円と、支出が収入を上回っていることがわかります。

しかし、年金などの社会保障給付だけでみた場合の収入は約12.9万円のみのため、年金以外の収入がない場合にマイナスとなる金額は毎月およそ2万円。年間24万円を貯蓄から崩さなければならないという計算になります。

つまり、退職後から寿命を迎えるまでのおよそ27年間の生活必要資金のうち、社会保障給付でまかなえない金額の合計は約648万円(24×27=648)となります。

老後にかかる費用は日々の生活費だけではありません、その他に考えられる必要経費としては介護費用や葬儀費用が主に挙げられます。

一般的に介護費用は約500万円・葬儀費用は約100万円かかるとされているため、社会保障給付でまかなえない生活費不足分648万円をふまえると、独身女性は約1,300万円の貯蓄がなければ安定した老後を過ごすことは難しいといえるでしょう。

男性の場合

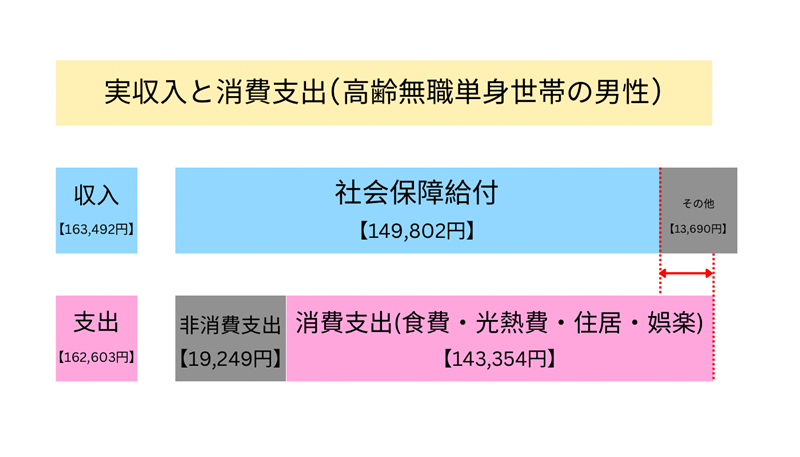

続いて、高齢無職単身世帯の男性における月毎の収入と支出を見ていきます。

高齢単身無職世帯の男性の場合の平均収支は、社会保障給付を含んだ実収入約16.3万円・支出約16.2万円と、支出が収入がほとんど変わらない結果となっています。

ただし、こちらも女性の場合と同じように、年金をはじめとした社会保障給付だけで見た収入は約15万円しかないため、他の収入がない場合には毎月約1.3万円の赤字。つまり年間15.6万円を貯蓄から崩さなくてはならないという計算になります。

そのため、約20年間ある退職から寿命を迎えるまでの老後生活に必要な費用は、生活費約312万円(15.6×20=312)ということです。介護・葬儀費用も含めると、独身男性はおよそ1000万円の貯蓄がないと安定した老後を過ごすのは難しいといえるでしょう。

【関連記事】老後に必要な資金の目安を紹介!準備するための5つの方法も解説!

老後の平均貯蓄額と年金受給額

ここまでは、老後の生活を安心して過ごしていくだけに必要な貯蓄額について解説してきました。

次からは、高齢単身世帯の実際の平均貯蓄額と、年金の平均受給額を見ていきます。

平均貯蓄額

まずは独身者の平均貯蓄額です。総務省が2014年に発表した「平成26年全国消費実態調査」によると、高齢単身世帯の平均貯蓄額は男性で1,502万円、女性では1,466万円となっています。

貯蓄額だけで見ると、上述した安定した老後を過ごすために必要な金額を男女共に上回っていることが分かります。

年金受給額

次に年金受給額です。総務省の「2019年全国家計構造調査」によると、高齢無職単身世帯の社会保障受給額の平均は男性で月額約14万9千円、女性では月額12万9千円となっています。

独身男性と独身女性で社会保障受給額に月額約2万円もの差があることが分かります。

独身で必要な老後資金は少なくとも1000万円

ここまで、独身の高齢男女の実際の平均貯蓄額と平均年金受給額を見てきました。

平均貯蓄額は老後に安定した生活を送るために必要な金額を男女ともに上回っている印象ですが、あくまでもこのデータは2014年のものであり、不況やインフレは今も続いていることも念頭においてください。

以上のことから、独身で安定した老後生活を過ごすためには、少なくとも1000万円の貯蓄は必要となってくるでしょう。そして、この金額は最低限の生活費をまかなうだけのものですので、その他にかかる必要経費もふまえると、男女共により多くの貯蓄があることが望まれます。

独身におすすめな老後資金の貯め方3選

「おひとりさま」で老後を生活していくには最低でも1,000万円、理想的にはそれ以上の貯蓄が必要であることが分かりました。そのためには若いうちに、具体的に何をしておけばいいのでしょうか。独身におすすめな老後資金の貯め方を3つ紹介します。

貯め方①:支出を見直して今から貯金しておく

1つ目は家計の支出の見直しです。月々どれだけの金額を何に使っているのか、無駄遣いしていないか、節約できる部分はないか、もう一度見直してみましょう。もう利用していないサブスクリプションサービスを解約し忘れていたり、無意識のうちに必要ないものを買っていたりするかもしれません。

インターネット会社・電気会社・携帯会社の見直しや、より安い家賃の部屋への転居など、固定費を削減することで大きな支出の節約効果が見込めます。このような節約の積み重ねで浮いたお金を、老後資金の貯金へと回すと良いでしょう。

貯め方②:NISAやiDeCoなどの投資

2つ目はNISAやiDeCoなどの気軽に始められる投資です。

NISAは、少額投資非課税制度のことで、NISA講座で運用して得た利益に対しては税金が一切かからないという制度です。

「NISA」と「つみたてNISA」の2種類から選べ、非課税になる最大金額や期間が異なります。

「NISA」は5年間・年間120万円までを非課税で運用でき、「つみたてNISA」では20年間・年間40万円までを非課税運用できます。自分の年齢や、理想の資産の増やし方に合った種類を選択しましょう。

iDeCoは、正式には個人型確定拠出年金と呼ばれるもので、自分で自分の年金を作る制度のことです。毎月決まった金額をiDeCo講座に積み立て、それを運用して得た利益は非課税となります。

さらにその積み立てた掛け金の全額が所得控除の対象になるため、所得税や住民税の節税にもなります。iDeCoは原則60歳まで引き出すことができませんが、老後資金の形成という面では大きなデメリットではないでしょう。

貯め方③:不動産投資

3つ目は不動産投資です。マンションの部屋や戸建て住宅などの不動産物件を購入し、賃貸物件として貸し出して家賃収入を得るというものです。

昨今、不動産投資は老後資金の形成のためサラリーマンでも始めている方が増えてきている投資で、比較的低いリスクで安定したリターンを見込めると人気があります。莫大な金額が必要になりそうな投資ですが、実は購入する不動産物件を担保にすることで不動産投資用のローンの借り入れが可能なため、初期費用を抑えられることも多い投資です。

不動産投資を始めることで資産の形成も行え、第二の収入の柱も得られるため、堅実に老後資金を蓄えることができるでしょう。

まとめ

独身の老後資金は男女別でいくら必要なのか、その具体的な貯め方も併せて解説しました。

「老後2,000万円」が話題になったように、年金などの社会保障だけでは安定した老後生活が送れないことが現実です。

最低限の生活費をまかなうだけでも1000万円の貯蓄は必要となってきます。独身でも余裕のある老後を過ごすために、1000万円以上の老後資金をNISAやiDeCo・不動産投資などで、若いうちから蓄えておくことが大切です。

オンラインセミナーも随時開催しておりますので、スケジュールについては弊社ホームページ

「セミナー情報」よりご確認ください。