住宅ローンの金利は今後どうなる?金利が変動する要因も解説

住宅ローンの金利は、これからどのように動くか心配な方もいるのではないでしょうか。

住宅ローンを借りている方、これから融資を受けて住宅を購入しようとしている方は、金利の動向が気になることでしょう。

住宅ローンの金利は、経済情勢や金融政策などで大きく影響されるため、予測するのは簡単ではありません。

しかし過去の金利の推移や現在の経済・政治情勢などからある程度予測することはできます。

そこでこの記事では金利が変動する要因やこれからの金利動向について解説します。

目次

住宅ローンの金利とは?

住宅ローンの金利とは、住宅ローンを金融機関から借りる際に支払う利息のことです。

金利には大別すると、以下の2つが存在します。

- 固定金利型

- 変動金利型

変動金利型の住宅ローンを借りている場合は、市場金利に連動して金利が変動するため、金利の変化をしっかり見る必要があるでしょう。

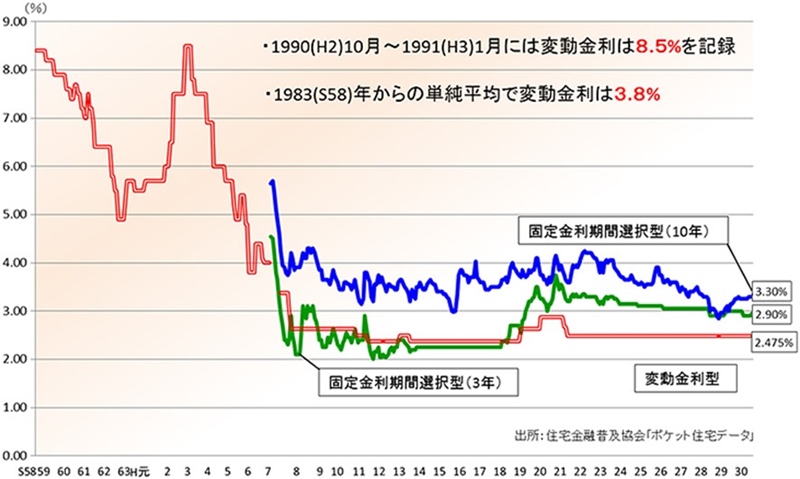

下記の表を見てお分かりの通り、変動金利は平成2年10月に8.5%の高金利を記録しました。

しかし、平成11年2月に日銀は、ゼロ金利政策を導入し歴史的な低金利状態が続いています。

ただし、今は住宅ローンは低金利で推移していますが、金利は日銀の金利政策が大きく作用するため、今後の政策の如何によっては大きく動く可能性があるといえるでしょう。

【住宅ローンの金利推移】

引用元:独立行政法人住宅金融支援機構│令和5年民間金融機関の住宅ローン金利推移

【関連記事】アパートローンの金利相場一覧!住宅ローンとの違いや利用対象も解説

住宅ローンの金利は2種類

住宅ローンの金利には大きく以下の2点に分けられます。

- 固定金利型

- 変動金利型

住宅ローンを利用するには、2つの金利の特徴について知ることが必要です。どのような点に違いがあるのかを解説していきます。

種類①:固定金利型

固定金利型の住宅ローンとは、借入金利が一定期間変わらない住宅ローンをいい、全期間固定型と固定金利選択型があります。

全期間固定金利型

全期間固定金利型の住宅ローンは、契約時に決まった金利が固定され、ローンを借りている間は変化しません。

全期間固定金利型住宅ローンのメリットとデメリットは次の通りです。

| メリット | デメリット |

| ・金利が上昇しても借り入れ時の金利で返済を続けられる ・金利が不変のため返済額は変わらず、金利が上がる心配がない ・金利が変わらないので、返済計画を立てやすい |

・変動金利型と比べて金利は高いため、総返済額は大きくなる ・契約時より金利が下落してもその恩恵を受けられない |

固定金利選択型

固定金利選択型の住宅ローンは、融資を受けた時点では固定金利に設定されますが、一定期間を経過すると固定金利型か変動金利型かどちらかを選択できます。

固定金利選択型住宅ローンのメリットとデメリットは次の通りです。

| メリット | デメリット |

| ・金利変動が予測される場合、どちらか選択することで金利上昇リスクを回避できる | ・金利が下落した場合には、変動金利型ローンよりも返済負担は増える ・何度も金利タイプを変える場合は、条件が複雑になる |

種類②:変動金利型

変動金利型住宅ローンは、金融機関の借り入れコストや市場金利などに基づき半年ごとに金利が見直されるローンのことです。

住宅ローン利用者の7割ほどが、変動金利を選択しています。

変動金利型住宅ローンのメリットとデメリットは次の通りです。

| メリット | デメリット |

| ・固定金利より一般的に金利は安い ・金利が上昇しなければ、低金利のままで総返済額を抑えられる |

・金利が上昇し返済総額が増えるリスクがある ・金利がどのように動くかを予測するのは難しく、精神的に安心できない |

変動金利を選択する場合はその長所と短所を良く掴み、経済情勢や景気変動を注意深く見て計画をたてることが重要です。

【関連記事】不動産投資ローンの種類とは?メリットやデメリットもあわせて紹介!

住宅ローンの金利が変動する要因

住宅ローンの金利は、次にあげる3つの要因によって変動する可能性があります。

- 景気

- 物価

- 金融政策

それぞれについて解説していきます。

要因①:景気

住宅ローンの金利は、好況・不況により変動します。

景気がよくなると個人の収入が増えるため、住宅を購入したりモノを購入する人は多くなります。

企業は設備投資を行い増産するため、資金需要が高くなり金利は上昇することになるでしょう。

一方、景気が悪化すると購買意欲が減少するため、企業は設備投資を控え生産を抑制します。

そのため資金需要も低くなり、金利は下がる傾向になるでしょう。

要因②:物価

物価は景気と密接な関係にあり、景気が良くなって物価が上昇すると金利も上昇し不況だと下落しやすくなります。

物価が上昇するとお金の価値が下がるため、金融機関は住宅ローンの金利を上げることで融資コストを高め需要を抑制します。

住宅ローンの金利が高くなると、借り手は借り入れを控えるため住宅ローンの需要が低下するでしょう。

一方、物価が下落すると貨幣価値が上がるため、金融機関は住宅ローンの金利を引き下げることで住宅の購入を促進します。

住宅ローンの金利が低くなれば、ローンの総借入額を抑えられるため、融資を受けるメリットは高くなるといってよいでしょう。

要因③:金融政策

中央銀行が行う金融政策も、住宅ローンの金利に影響を与えます。

金融政策は、中央銀行が通貨供給量や金利水準などを調整することで経済全体をうまく運営しようとする政策です。

中央銀行が市場金利を引き上げると、金融機関の調達コストが上昇します。

そのため金融機関は、住宅ローンの金利を引き上げて対応することになるでしょう。

逆に、政策金利を引き下げると、金融機関の調達コストが下落することから、住宅ローンの金利も低下することになるでしょう。

ただし金融政策は住宅ローン金利に直接影響を与えるわけではなく、金融機関の経営状況や市場環境にも影響を受けるため、タイムラグが生じる可能性はあります。

住宅ローンの金利は今後どうなる?

平成4年12月の金融政策決定会合において、日銀は事実上の利上げを発表しました。ここからは、住宅ローンの金利は今後どのように動くのかを解説していきます。

固定金利は上昇の可能性

固定金利型の住宅ローンは、長期金利の影響を受けて変動します。

日銀は、平成4年12月の金融政策決定会合で長期金利の見直しを行い、0.25%だった金利を0.50%に引き上げました。

これは日本とほかの国との金利差が開いたことが主要因であり、日本の金利に上昇圧力がかかったことによります。

日銀の金利引き上げに伴い、各金融機関の住宅ローンの固定金利も平成5年1月から引き上げられてきています。

しかし日銀は今後も金融緩和政策を取り続けるとしています。

したがって日銀がすぐ政策変更する可能性は低く、固定金利が急激に上昇する可能性は低いといえるのではないでしょうか。

変動金利は低金利を維持

変動金利は、短期金利を基準として決まるため、長期金利が変動してもその影響を受けることはないといってよいでしょう。

短期金利は、経済の安定や通貨価値の維持などを目的として中央銀行が設定する政策金利の影響を受けます。

政策金利については昨年の金融政策決定会合において、引き続きマイナス金利を維持することで決まっています。

そのため物価上昇が安定的に続かない限りは、政策金利は引き上げられることはないといってよいでしょう。

したがって当面の間は、変動金利が上昇する可能性は少ないと考えられます。

【関連記事】円安が不動産投資に与える影響とは?有効な3つの理由も解説

まとめ:住宅ローンの金利は今後どうなるか

金融機関の住宅ローンの固定金利が上昇しましたが、その流れが今後も続くのかというと、その傾向が続く可能性は少ないのではないでしょうか。

諸外国がインフレ抑制のため利上げを継続すると、日銀が政策を見直して金利が上昇する可能性は全くないとは言い切れません。

しかし、日銀が金融緩和政策を継続する間は上昇の可能性は少ないでしょう。

しかし世界情勢や経済動向・景気はどう動くかは断定できません。

住宅ローンは長期に渡って返済していくため、変動金利を選択する場合には、金利が上昇するリスクを考えておかねばなりません。

世の中の動きや金利動向をしっかり見据えて、今後の住宅ローンの動きを判断しましょう。

オンラインセミナーも随時開催しておりますので、スケジュールについては弊社ホームページ

「セミナー情報」よりご確認ください。