【2023年】住宅ローン金利の上昇要因とは?今すぐできる対策も解説

人生の中で最も大きな買い物の1つである住宅は、購入時にローンを組むケースが少なくありません。

住宅ローンには金利がプラスされますが、そもそも「どのような仕組みなのか、よく分からない」という方も多いでしょう。

この記事では、住宅ローン金利の決まり方や上昇要因について紹介します。

固定金利と変動金利の選び方や、金利上昇リスクに備えた対策もあわせて解説しているので、住宅ローンを組んでいる方や組む予定の方はぜひ参考にしてください。

目次

住宅ローン金利の決まり方

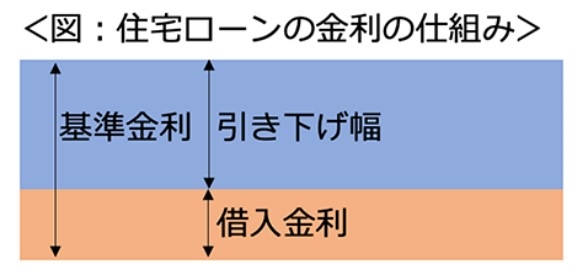

住宅ローンの金利は、基準金利と借入金利の2つによって成り立っています。

基準金利とは、金融機関が市場金利をもとに決めたものです。

一方、借入金利は基準金利から引き下げ幅を差し引いたもの、つまり実際に借り入れる際に適用される金利になります。

上記2つをもとに決められるのが、住宅ローンの固定金利と変動金利です。

ここでは、それぞれの決まり方を見ていきましょう。

固定金利の決まり方

固定金利は金利が一定となるものであり、全期間固定金利と固定金利期間選択型の2つがあります。

全期間固定金利型は、借入時の金利が返済終了まで固定されます。

一方、固定金利期間選択型は借入から一定期間は金利の変動がありません。

ただし、10年後などある地点で見直しをかけ、固定金利を継続するか、変動金利へ移行するかを検討できます。

なお、固定金利は新発10年物国債の利回りによって決まるため、投資家の将来予測や国債動向の影響を受けやすい傾向にあります。

固定金利で住宅ローンを組んだ場合、固定期間中は利息の予想が付きやすい点がメリットです。

反面、固定している分、低金利になっても恩恵を受けにくい点はデメリットといえるでしょう。

変動金利の決まり方

変動金利は、借入期間中に適用される金利が変動します。

同一時点の固定金利と比べると金利が低い場合が多いものの、金利が上昇すると返済額が増える可能性がある金利タイプです。

変動金利は最優遇貸出金利(※)のなかで、貸出期間が1年以内の金利と連動し変化します。

※財務状況などが優良な企業に対して銀行が貸し出す際に適用される金利

そのため、変動金利は金融政策の影響を受けやすいといえます。

上記を踏まえると、変動金利で住宅ローンを組んだ場合、低金利の恩恵を受けやすい点がメリットです。

一方で利息の予想が付きにくく途中で返済額が増えてしまう可能性がある点は、デメリットといえるでしょう。

2023年以降は住宅ローンの固定金利や変動金利が上昇する?

金利を決める際、「今後上昇する可能性があるのか」と気になる方も多いでしょう。

結論から言うと、「今すぐ上がることはないものの、今後上昇する可能性はゼロではない」という状況です。

ここでは、2023年以降に想定される日本と海外における金利の動きについて紹介します。

日銀の金融緩和政策は継続中

2023年4月に日銀の総裁は交代しましたが、金融緩和政策はその後も継続中です。

金融緩和政策が継続している間は、金利が大きく上昇する可能性は少ないとされています。

しかし、後述のように海外は続々と利上げを進めており、円安傾向を強める原因にもなっています。

円安に歯止めをかけるためにも、日銀もいずれは利上げに踏み切る可能性が大いにあるといえるでしょう。

主要金融機関の変動金利もほぼ横ばい

主要金融機関の変動金利は、下表のようにほぼ横ばいとなっています。

| 主要金融機関 | 変動金利 | 固定金利(10年) | 全期間固定金利(35年) |

| 三菱UFJ銀行 | 年0.345%(±0%) | 年0.78%(+0.09%) | 年1.43%(+0.09%) |

| 三井住友銀行 | 年0.475%(±0%) | 年0.89%(+0.1%) | 年1.80%(+0.06%) |

| みずほ銀行 | 年0.375%(±0%) | 年1.20%(+0.05%) | 年1.48%(+0.09%) |

| りそな銀行 | 年0.37%(±0%) | 年1.335%(+0.05%) | 年1.295%(+0.04%) |

| 住信SBIネット銀行 | 年0.32%(±0%) | 年0.99%(+0.08%) | ー |

| PayPay銀行 | 年0.319%(±0%) | 年1.00%(+0.05%) | ー |

ただし、固定金利はわずかながらも上昇傾向にあります。

金利上昇は固定金利から生じる傾向にあるため、今後は変動金利も上昇に転じる可能性が出てくるでしょう。

海外は続々と利上げ

2022〜2023年にかけて日本以外の先進国では、物価上昇を抑制するために利上げを行いました。

今後も物価上昇が収まらない場合は、さらに政策金利が引き上げられる可能性も少なくありません。

実際に、アメリカのFRB議長からは、「必要であれば追加利上げの準備はある」と発言しています。

アメリカの利上げが続く場合、日本は円安傾向が強まり、家計の圧迫などが懸念されます。

そのため、住宅ローンを組む際は国内外の情勢を見ながら、慎重に金利タイプなどを選ぶことが大切です。

【関連記事】円安が不動産投資に与える影響とは?有効な3つの理由も解説

住宅ローンにおける固定金利と変動金利の選び方

ここでは固定金利と変動金利、それぞれのメリット・デメリットを踏まえながら、おすすめの人を紹介します。

固定金利がおすすめの人

| メリット | デメリット | ||

| ・毎月の返済額が変わらないため、返済計画が立てやすい ・金利上昇に対するリスクの予測と対策ができる ・固定金利期間終了後に金利を選択できる |

・変動金利より金利が高い傾向がある ・固定金利期間は金利の見直しができない |

固定金利の住宅ローンに向いている人は、以下の通りです。

- 計画的に返済をしたい人

- 支出額に変化があると困る人

- 金利が上がると思っている人

- 細かく金利をチェックするのが面倒な人

固定金利における最大のメリットは、毎月の返済額が変わらない分、返済計画が立てやすい点にあります。

特に子どもの養育費などの支出が続く予定がある場合は、変動金利よりも固定金利の方が良いでしょう。

変動金利がおすすめの人

| メリット | デメリット | ||

| ・他の金利タイプと比べて金利が低い ・返済総額が少なくて済む可能性がある ・金利の上昇幅も1.25倍以内に抑えられる |

・返済総額や期間が計画と離れてしまう可能性がある ・金利の上昇具合によっては、返済額の元金部分がすべてなくなってしまう |

変動金利の住宅ローンに向いている人は、以下の通りです。

- 金利の変化を細かくチェックできる人

- 返済期間や借入金額が少ない人

- 仮に返済額が増えても、返済を続けられる経済的余裕がある人

変動金利は5年に1度見直されますが、金利が突然跳ねあがらないように上昇幅は1.25倍以内に抑えられています。

とはいえ、5年ごとに金利が上がっていく可能性もあるため、当初の想定よりも返済金額が多くなる可能性もあります。

そのため、返済金額が多くなっても返済が滞らない程度の経済的余裕があると良いでしょう。

住宅ローンの金利上昇リスクに備えた対策3選

最後に、住宅ローンの金利上昇リスクに備えた対策を3つ紹介します。

- 借入額を減らす

- 繰り上げ返済で完済期間を早める

- 資産形成を進める

それぞれ詳しく見ていきましょう。

対策①:借入額を減らす

金利上昇のリスクをできるだけ軽減させたい場合は、そもそもの借入額を減らすと良いでしょう。

住宅ローンで支払う利息は、借入残高に金利と借入期間をかけたもののためです。

借入額を減らすためには、頭金を多く支払う必要があります。

ただし、急な出費などにも対応できるよう、貯金すべてを頭金につぎ込まないように注意しましょう。

対策②:繰り上げ返済で完済期間を早める

繰り上げ返済をすれば、残債を一気に減らし、金利が上昇した場合でも負担の軽減が期待できます。

なお、繰り上げ返済には返済期間を短縮する期間短縮型と、月々の返済額が軽減する返済額軽減型があります。

金利上昇のリスク対策として繰り上げ返済をする場合は、期間短縮型を選び完済期間を早める方法がおすすめです。

ただし、繰り上げ返済には手数料がかかる場合があるため、どれくらいの金額になるかについてあらかじめ確認しておきましょう。

対策③:資産形成を進める

金利上昇時に経済的負担を軽減するうえで、資産形成も有効な手段の1つです。

資産に余裕があると、金利が上昇しても慌てることなく対応できるでしょう。

仮に金利が上昇しなかった場合でも、資産は住宅購入以外にも人生の選択肢を広げてくれるため、コツコツと積み上げていくのがおすすめです。

少額から資産運用を始めたい方は、弊社の不動産ファンドであるゴールドクラウドをぜひご利用ください。

【関連記事】資産運用11種類のメリットやリスクを比較!初心者向けのコツも解説

まとめ:日本の住宅ローン金利は今後上昇する可能性あり

住宅ローンは固定金利と変動金利があり、それぞれ変動要因やメリット・デメリットが異なります。

また、今すぐ利上げされないとしても将来的には上昇リスクがゼロではないため、資産形成を始めるといった対策が必要です。

固定金利・変動金利のどちらを選んだとしても、住宅ローンの返済で悩まないよう、早めに対策を講じましょう。

なお、弊社では不動産投資による資産形成をサポートしています。

住宅ローンの金利上昇リスクに備えたい方は、弊社の資産形成事業をぜひご覧ください。

オンラインセミナーも随時開催しておりますので、スケジュールについては弊社ホームページ

「セミナー情報」よりご確認ください。

【関連記事】住宅ローンの金利は今後どうなる?金利が変動する要因も解説

【関連記事】アパートローンの金利相場一覧!住宅ローンとの違いや利用対象も解説

【関連記事】不動産投資の相談窓口どこがいい?見極めポイントやすべき質問も紹介