BLOG

2023.05.31

更新日:2026.02.03

資産形成ブログ

相続税で損しない!土地評価の計算方法や控除を紹介

土地を相続することになった方の中には、相続税がどのくらいかかるのか気になる方もいるのではないでしょうか。

そもそも相続された遺産が基礎控除額を超えると、高税率の相続税が課税されるようになっています。

しかし、その遺産を土地で相続した場合、時価の7~8割程度の評価となり、特例を利用すればさらに評価額を下げられることも。

この記事では相続税評価額の計算方法や控除できる特例・相続税対策としての土地活用法などについて解説します。

INDEX

土地の相続税とは?

親などが死亡した際に、遺産が一定額を超えると相続人は税金を納めなければなりません。

初めに相続税とはどのようなものかを説明していきます。

遺産が基礎控除額を超えると課税される

相続税は遺産を引き継いだすべての人にかかるわけではなく、基礎控除額を超えた場合にのみ課税されます。

したがって遺産が控除額以内に収まる場合は、相続税を納める必要はありません。

基礎控除額は次の算式によってあらわせます。

基礎控除額=3,000万円+(600万円×法定相続人数)

たとえば父親が亡くなり、母親と息子の2人が相続人の場合、上記の式に当てはめると遺産が4,200万円までは、相続税はかかりません。

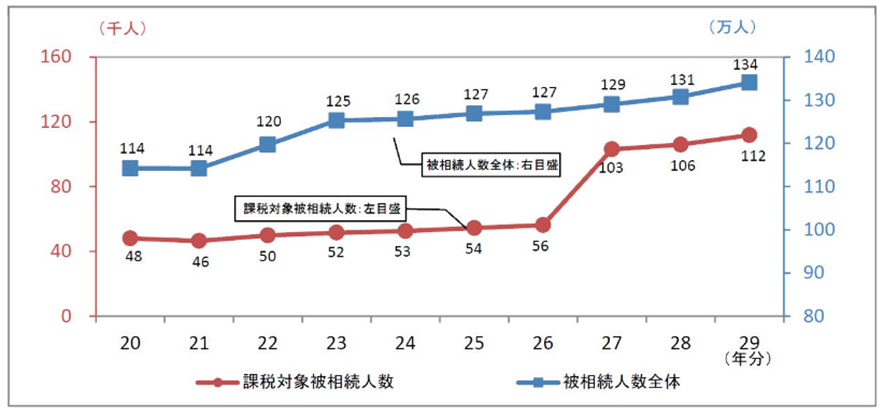

平成27年に相続税法が改正され、基礎控除額が大幅に引き下げられ、下表のように相続税を支払う人は倍増しています。

したがって相続税は遠い存在から身近な存在となり、誰でも対策を講じておく必要があるといえるでしょう。

【課税対象人数の推移】

引用元:国税庁|平成30年平成29年分の相続税の申告状況について

相続税の税率は10%〜55%

相続税は、引き継いだ財産が多ければ多いほど高税率になる累進課税です。

税率は多い場合だと55%にもなるため、財産の評価額を下げる対策を打つことが大切です。

【相続税速算表】

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

引用元:国税庁|令和4年No.4155 相続税の税率 相続税速算表

相続税の計算は、次の3つのステップを踏んで算出します。

- 課税価格の計算

- 相続税の総額を計算

- 各相続人の納税額を計算

課税価格の計算

相続税の課税対象となる課税価格は、課税の対象となる遺産から借入金や葬儀費用・保険金の非課税枠・基礎控除額を引いて算出します。

相続税の総額を計算

次に相続税の税額を計算します。

相続税の税額は遺産総額から基礎控除額を引いたものを法定相続分で割り、相続税速算表の税率を掛けます。

各相続人の納税額を計算

最後に相続税総額を、実際の遺産取得割合で納税額を算出します。

なお配偶者については、法定相続分または1億6千万円までは、税金はかかりません。

相続税評価額とは

相続税評価額とは、相続税の計算する際の基準となる課税価格のことです。

遺産のうち現金や預貯金・死亡保険金・死亡退職金などは額面通りに、有価証券については時価で評価されます。

建物は、固定資産税評価額により評価します。

固定資産税評価額は、毎年各自治体から送付されてくる固定資産税評価明細書で確認できます。

建物の固定資産税評価額は、再建築価格(同じ建物を建てた場合の費用)の5〜7割程度です。

土地は路線価方式あるいは倍率方式により評価しますが、相続税評価額は時価の7〜8割程度が目安となっています。

土地の相続税評価額の計算方法

土地の相続税の評価方法には、人口が多い市街地の土地について評価する路線価方式とそのほかの土地について評価する倍率方式があります。

計算方法①:路線価方式

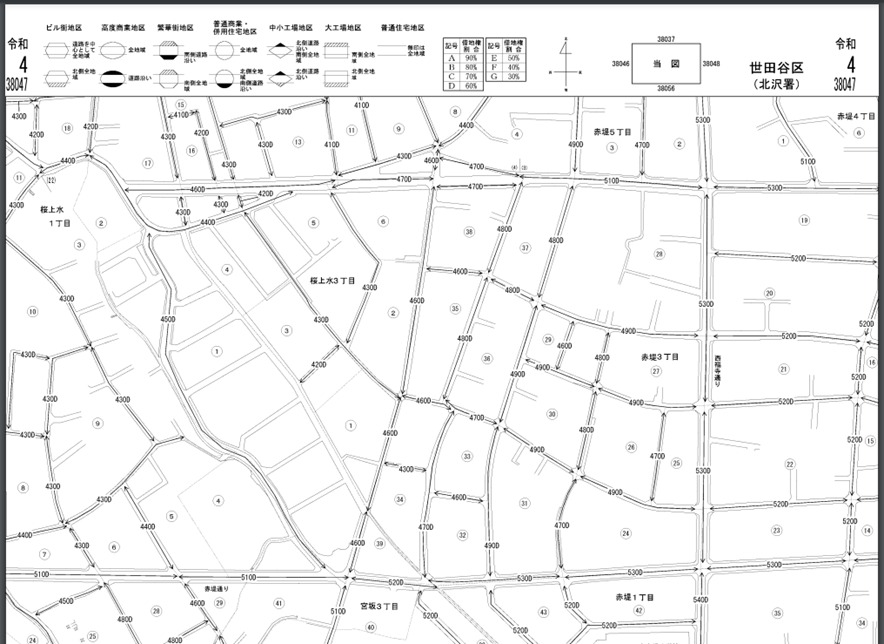

路線価方式は、国税庁により路線価が決められている土地の評価方法で、道路に面する土地の1平方メートル当たりの路線価に面積を掛けて算出します。

路線価方式の相続税評価額=路線価×土地の面積

路線価は、国税庁の路線価図・評価倍率表で全国の価格を確認できます。

上図の路線価で、470Dとなっている箇所があります。

これは1平方メートル当たり470千円を意味し、200平方メートルの土地を所有している場合の相続税評価額が次のようになります。

470千円×200㎡=94,000,000円

なお数字の右側のアルファベットは借地権割合(借主が当該土地で使用可能な権利を表したもの)を示しています。

実際には土地の形が悪い場合もあり、さまざまな要因を加えて補正します。

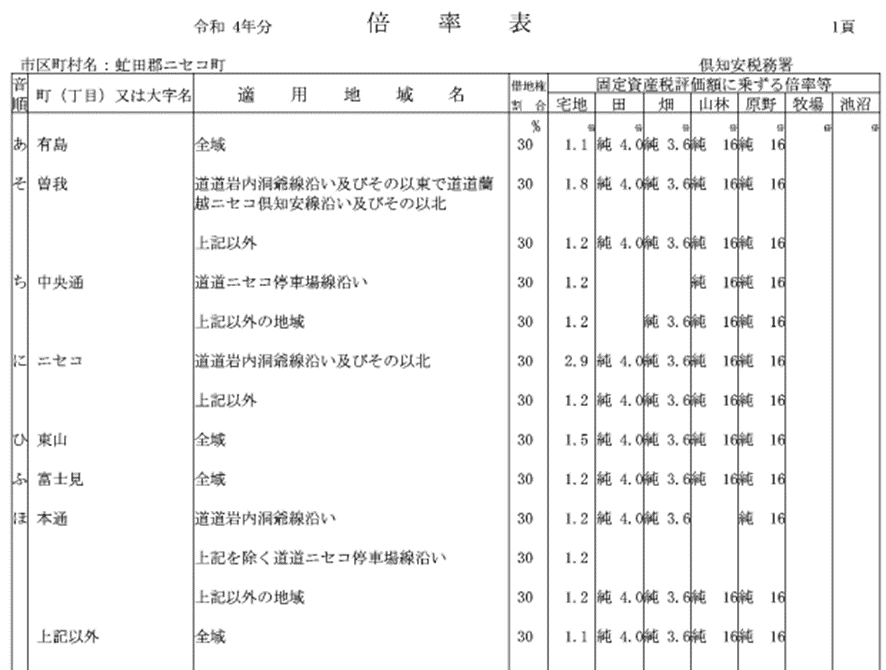

計算方法②:倍率方式

倍率方式とは、路線価がない土地の評価方法で、固定資産税評価額に国が決めた倍率を掛けることで評価額を求めます。

倍率方式の相続税評価額=固定資産税評価額×国が決めた倍率

倍率方式の倍率についても、国税庁の路線価図・評価倍率表で確認できます。

上図で、1.1倍の宅地で固定資産税評価額が5千万円の土地の相続税評価額は、次のようになります。

5,000万円×1.1=55,000,000円

土地の相続税を控除できる特例

相続税にはさまざまな控除があり、うまく使うことで節税が可能になります。

基礎控除は既に解説しましたが、この章では、贈与税額控除と未成年者控除について説明します。

特例①:贈与税額控除

贈与税額控除は、贈与税および相続税の二重課税がないように作られたもので、支払った贈与税額を相続税額から差し引くことができます。

贈与税がかからない方法としては、相続時精算課税および暦年贈与の2つがあります。

相続時精算課税

相続時精算課税を利用すれば、生前に贈与した2,500万円までは贈与税が課されません。

被相続人が死亡した場合には、全額相続税に足し戻され、既に払った贈与税を相続税額から差し引くことができます。

暦年贈与

暦年贈与とは、1月から12月までの1年間に、贈与額が110万円以下なら税金はかからない仕組みを活用した贈与方法を言います。

毎年定期的に贈与すれば、相続財産を減らせます。

しかし相続が起きる前3年以内の贈与は、相続税の計算の際に足し戻さなければなりません。

特例②:未成年者控除

満20歳未満の未成年者が法定相続人の場合、相続税から一定額を差し引けます。

この制度を利用すれば、未成年者が満20歳になるまで1年につき10万円控除が可能。

例えば満17歳の子が遺産相続する場合は、20歳になるまでの3年間で30万円の控除が可能です。

相続税対策には土地活用がおすすめ

土地は時価の7〜8割程度で評価されますが、上手に土地を活用すればさらに節税が可能になります。

小規模宅地等の特例

小規模宅地等の特例を利用すれば、自宅や店舗などを相続する際に、土地の価格を5~8割程度に減額できます。

小規模宅地の特例には、居住用宅地・事業用宅地・貸付事業用宅地の3つがあります。

| 要件 | 対象面積上限 | 減額割合 | |

| 特定居住用宅地等 | 被相続人、または被相続人と生計を共にする親族が住んでいた宅地の相続 | 330㎡ | 80% |

| 特定事業用宅地等 | 被相続人、または被相続人と生計を共にする親族の事業用地の相続 | 400㎡ | 80% |

| 貸付事業用宅地等 | 被相続人、または被相続人と生計を共にする親族が不動産貸付や駐車場に使用していた宅地の相続 | 200㎡ | 50% |

貸家建付地

アパートやマンション・貸家などを貸している場合、借地権割合および借家権割合にしたがって評価額を1~3割程度下げられます。

貸家建付地の評価額は次の式によって算出できます。

貸家建付地の評価額=自用地の評価額-(自用地の評価額×借地権割合×借家権割合×賃貸割合)

ローンを組んで土地に建物を建てる

被相続人がローンを組んで、土地に建物を建築すれば節税対策になります。

新たに借入金を作ることで、遺産総額を減らせます。

相続税の節税対策に土地の活用を考えている方は、下記記事を参考にしてください。

まとめ:土地の相続税について

2015年に相続税法が改正され、税金を支払わなければならない人は倍増しています。

そのため、相続税を納めなければならない可能性のある方は、土地を活用して相続税対策を行うことをおすすめします。

しかし相続税対策を行う場合には、リスクを十分考えておく必要があります。

相続税対策にはなっても、費用が多額にかかり赤字になったのでは、何のために対策を打ったのかということになりかねません。

相続税対策をするには、必ず専門家に相談してから始めましょう。

オンラインセミナーも随時開催しておりますので、スケジュールについては弊社ホームページ

「セミナー情報」よりご確認ください。

【関連記事】相続税の基礎控除額の計算や改定内容を徹底解説

【関連記事】相続税対策のノウハウを紹介!おすすめの相続税対策7選

【関連記事】【相続税の評価額】調べ方と計算方法を解説

-

Supervised by

この記事の監修者

土地活用事業部 執行役員

西尾 陽平

-

[ 保有資格 ]

資産形成シニアコンサルタント、2級ファイナンシャル・プランニング技能士大学卒業後同社へ入社し、地主さんの土地活用という資産形成や節税を実践で学び、現在は土地のない方へ、土地から紹介し不動産の資産形成の一助を行っている。又、100億円資産形成倶楽部事務局責任者として、ご相談に乗っている。実践の中で身に付いた視点で、分かりやすく皆様に不動産投資のあれこれをお伝えしています。

注目の最新セミナー

CATEGORY

RANKING

ARCHIVE

2026年(32)

2025年(78)

2024年(78)

2023年(111)

2022年(82)

2021年(05)

2020年(04)

2019年(04)

2018年(03)

LINE追加特典

LINEにて新着セミナーの開催を

ご案内いたします。

登録特典BENEFITS

書籍

「あなたも実現できる

100億円資産形成メソッド」

簡単に資産100億円を

築く方法動画

詳しく見る