目指すのは、

100年先の資産形成

ゴールドトラストが

提案する

日本独自の

資産形成メソッド

節税対策・利回り商品・相続対策それぞれ計画的に運用することで、世界一高い日本の税制度に対応し、安定した資産形成が可能です。

また、ゴールドトラストだけではなく、グループ会社含め12,350戸の建築実績があります。

エリア知見だけでなく、地元取引先と長年培ってきた信頼関係も強みの一つです。

不動産投資商品

-

建物一棟で投資

賃貸マンション・

アパートマンションの安定経営に欠かせない、世帯人数や立地に適した3タイプのマンションをご用意。

-

サービス付き

高齢者向け住宅高齢者の為の住宅設計に加え、介護事業経営の失敗しないノウハウをご提供。

-

中古再生

国内の築古戸建て(築22年以上)を活用した、個人でも法人でも可能な「超高速減価償却節税商品」です。

-

戸建賃貸

賃貸に、自宅に、マルチに活用できる資産運用。借入なしで可能なローリスクな土地活用です。

-

ホテル

多彩な滞在ニーズを満たし、「ここにしかない体験」を提供する、新しいスタイルのアパートメントホテルを運営しています。

-

1室~複数室の

分譲投資分譲型

マンション・アパート比較的低いリスクでマンションを購入し、そのマンションを他人に賃貸する事で家賃収入を得られます。

-

小口からの

不動産投資不動産ファンド

はじめやすいクラウドファンディング型投資。様々なオンリー1・ナンバー1戦略事業を安心で安定した不動産投資で応援します。

開催予定のセミナー

障がい者施設セミナー

第1部

日中サービス支援型グループホームの事業概要

第2部

障がい者グループホーム 経営者が語る事例公開!

- 開催日

- 2024年04月26日(金)

- 開催場所

- 岐阜商工会議所 1-A会議室

オンライン開催

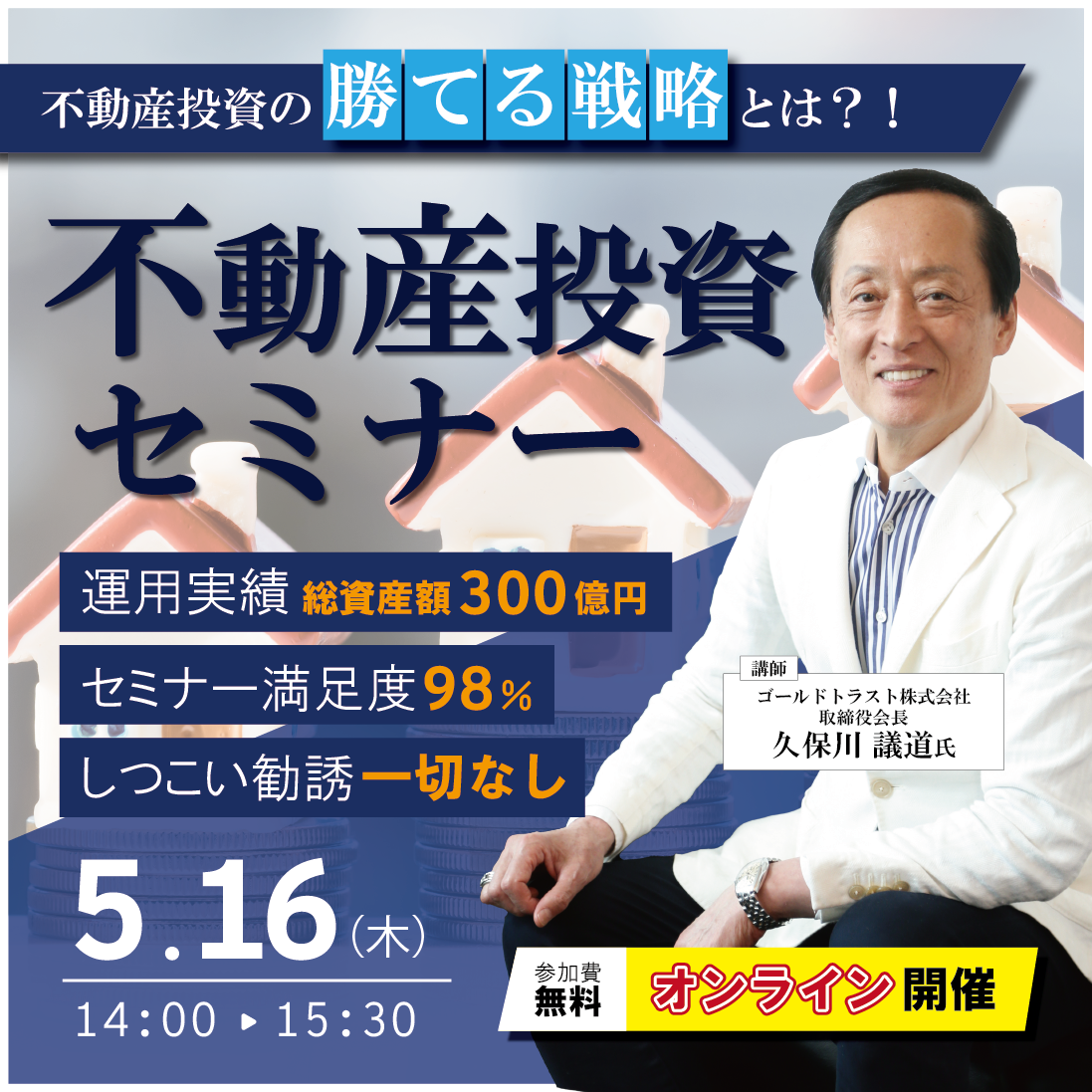

【5月16日 (木)・14時~オンラインセミナー】高税率の日本で資産を残す唯一の方法とは? ~不動産投資の『勝てる戦略』と『100億円資産形成のノウハウ』~

- 開催日

- 2024年05月16日(木)

- 開催場所

- オンライン開催

名古屋会場

第1部

日本人だけができる『日本独自の資産形成方法』とは? ~『誰でも実現可能なメソッド』を資産形成のプロが徹底解説します~

第2部

【徹底解説】令和6年税制改正のポイントと贈与新税制の活用方法 ~富裕層の事例に学ぶ資産の守り方・残し方~

- 開催日

- 2024年05月18日(土)

- 開催場所

- ゴールドトラスト株式会社 カンファレンスルーム1A

オンライン開催

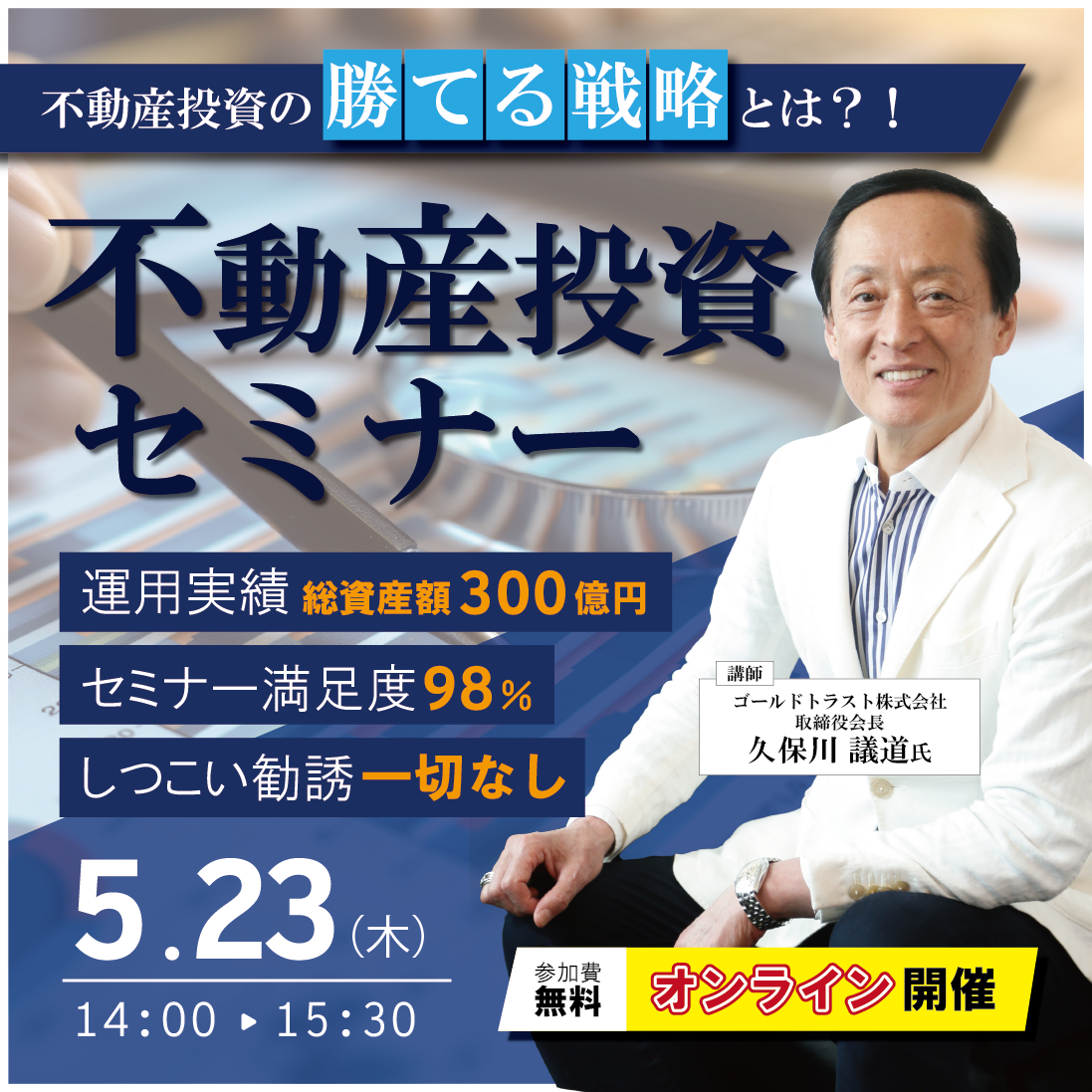

【5月23日 (木)・14時~オンラインセミナー】高税率の日本で資産を残す唯一の方法とは? ~不動産投資の『勝てる戦略』と『100億円資産形成のノウハウ』※再配信セミナー

- 開催日

- 2024年05月23日(木)

- 開催場所

- オンライン開催

資産形成の

カリスマ

久保川 議道

1951年四日市市生まれ。建設関連会社に2年間勤務後、1976年に戸建て住宅や賃貸マンションの建設などを行う、アサヒグローバルを創業。土地を購入し、アパート経営を始める。

今ではマンション、サービス付き高齢者向け住宅、戸建て住宅など、あわせて約1,300戸を所有。

入居率99%超・家賃収入9億円・総資産150億円(初期取得原価による)のカリスマオーナーとして注目を集めている。

近年は賃貸経営にとどまらない収益還元性の高い資産運用でも成功。その経験と実績から資産形成セミナーも開催している。

現在は計4社の取締役会長、および100億円倶楽部会長を兼任。

- アサヒグローバルホーム株式会社 代表取締役会長

- ゴールドトラスト株式会社 取締役会長

- ゴールドエイジ株式会社 取締役会長

- スマイシアHD株式会社 取締役会長

- 100億円資産形成倶楽部 会長

久保川議道のひとりごと

過去の記事